El 2024 llegó y con este nuevos planes y expectativas, pero también con su cuota de incertidumbre sobre cómo manejar las finanzas para no verse en apuros a lo largo del año. Estas son las claves y estrategias para sortear los desafíos financieros y apuntar a una estabilidad económica.

Sin duda, el 2023 deja un sinsabor para muchas personas, pues fueron 12 meses marcados por una economía desacelerada, que obligó a familias, individuos y empresas a replantear sus propósitos y a ajustarse a una realidad financiera que se tornaba muy apretada, para poder tener una vida mucho más sostenible.

Y no es para menos. Acorde con el Departamento Administrativo Nacional de Estadística (DANE), el año pasado la economía de Colombia experimentó una notable desaceleración, registrando una caída del 0,3% en el tercer trimestre. Este hecho representó un revés para el Gobierno, que tenía expectativas de una recuperación. La cifra definitiva sobre el desempeño económico del país en el 2023 se revelará en este año nuevo, pero se prevé que oscilará entre el 0,9% y el 1,2%.

Por ello, a lo mejor usted —como casi todos los colombianos— está empezando el año con cautela y qué mejor que teniendo un manejo asertivo de sus finanzas para lograr un óptimo balance y no verse en problemas.

La clave está en la educación financiera

Sin depender de las circunstancias económicas, es fundamental poseer el conocimiento del manejo de las finanzas personales, pues esta es la base para sacar provecho de una economía más sana, incluso en escenarios no tan favorables. “El primer paso para tener un adecuado control de gastos, tanto en la vida personal como profesional, es saber cómo gestionar las finanzas de una manera apropiada, entendiendo cuándo es oportuno gastar y cuándo no, sabiendo cuál es su capacidad de endeudamiento para no entrar en apuros. Para esto existen cientos de cursos, incluso en internet, que le pueden dar nociones a cualquier persona sobre cómo tener un mejor manejo del dinero, lo que resulta ideal si se está empezando a planear el 2024”, destaca Alejandro Escovar, administrador de Empresas y magíster en Finanzas.

Por ese motivo es imprescindible contemplar algunos puntos, que permitirán cuidar el dinero y tener un mejor control de este; en particular, si se enfrenta un momento retador, económicamente hablando. De acuerdo con Escovar, es imprescindible considerar que:

- Hay que conocer el terreno. Es decisivo comprender el panorama económico actual. Los cambios en las tasas de interés y las variaciones en la economía que se imponen pueden afectar, significativamente, las finanzas personales y profesionales. Mantenerse informado sobre las tendencias económicas actuales y futuras es crucial para tomar decisiones financieras fundamentadas.

- Es necesario tener una planeación tributaria. Anticiparse a las implicaciones fiscales es una estrategia proactiva para mantener las finanzas en orden. Consultar con un asesor puede proporcionar una visión clara sobre las mejores prácticas para aprovechar cualquier beneficio fiscal disponible para sus finanzas personales, pero igualmente las de su trabajo.

- No olvide hacer un presupuesto mes a mes. Esto es trascendental para organizar su economía, ya que implica llevar un registro detallado de sus ingresos y gastos. Esta práctica no solo le brinda control sobre su dinero, sino que además le ayuda a establecer prioridades y cumplir con sus compromisos financieros.

- Si es posible, tenga un ahorro automático. Lo puede hacer configurando su cuenta bancaria para que cada mes, se reserve automáticamente una cantidad predeterminada de dinero. Este plan de ahorro, independiente de la cantidad, le permite alcanzar metas y hacer frente a imprevistos de manera planificada.

- Reduzca sus deudas lo que más pueda. Enfóquese, en especial, en aquellas con las tasas de interés más elevadas. Un análisis detallado de sus obligaciones y sus fechas de vencimiento contribuirá sobremanera a mantener un comportamiento financiero saludable.

- Siempre hay que llevar un control de gastos. En tiempos de incertidumbre, el control de gastos se convierte en una herramienta vital. Los profesionales de la salud deben revisar a fondo sus presupuestos, identificar áreas de gastos no primordiales y evaluar ajustes para adaptarse a la situación económica actual. La prudencia en la gestión de los recursos financieros puede marcar la diferencia en la estabilidad a largo plazo.

- Hay que pensar en diversificar las inversiones. Esta es una estrategia que puede ayudar a mitigar los riesgos económicos. Explorar diferentes clases de activos y plantearse inversiones a largo plazo, puede proporcionar una base sólida para el crecimiento financiero, incluso en momentos de volatilidad económica. Una opción, son los Certificados de Depósito a Término (CDT) que por esta época tienen muy buena rentabilidad.

- Considere la opción de tener un fondo de emergencia. Nunca subestime el poder de poseer un fondo de este tipo. La creación y el mantenimiento de un fondo financiero sólido pueden actuar como un salvavidas en situaciones inesperadas, brindando tranquilidad y estabilidad financiera en momentos de incertidumbre.

Que el ahorro siempre sea la meta

Existen numerosas opciones para ahorrar mes a mes y así tener un capital que permita cumplir metas específicas durante el año, o servir de colchón en tiempos de crisis o de emergencia. Y, aunque no hay un momento ideal para empezar a ahorrar y gestionar mejor sus ingresos, pues hacerlo siempre es una buena idea; desde luego que sí hay formas que le pueden ayudar a hacerlo de una mejor manera.

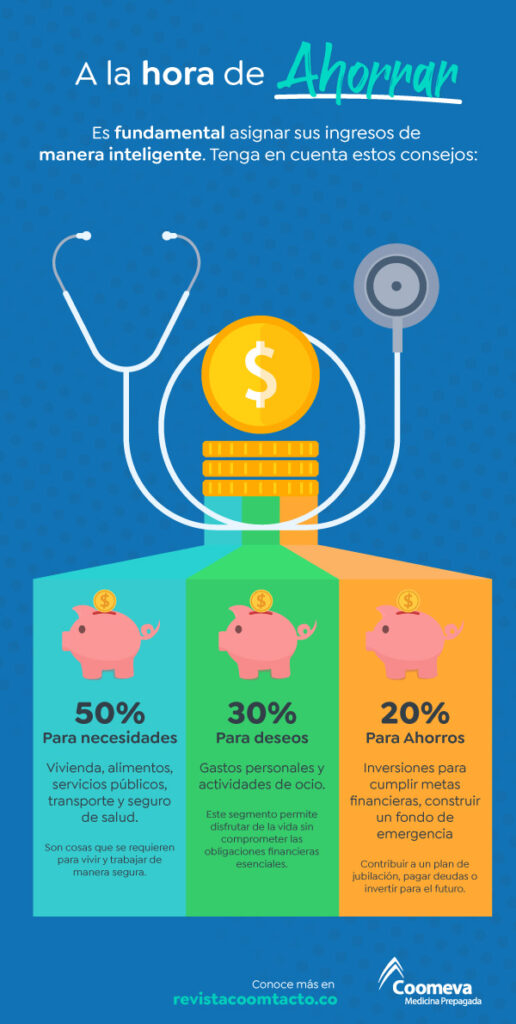

Así lo explican la senadora estadounidense Elizabeth Warren y su hija Amelia Warren Tyagi en su libro All your worth: The ultimate lifetime money plan, al referirse a la regla financiera 50/30/20. Este es un enfoque simple y popular para tener una mejor gestión de las finanzas, repartiendo los ingresos mensuales de un modo equilibrado:

- 50% para necesidades: el 50% de sus ingresos deben destinarse a necesidades esenciales y obligatorias, como vivienda, alimentos, servicios públicos, transporte y seguro de salud. Estas son las cosas que requiere para vivir y trabajar de manera segura y eficiente.

- 30% para deseos: este porcentaje se reserva para gastos personales. Esto incluye actividades de ocio, entretenimiento, comer fuera, compras no básicas y otros placeres. Este segmento permite disfrutar de la vida sin comprometer las obligaciones financieras esenciales.

- 20% para ahorros y deudas: destine este monto a metas financieras a largo plazo, como ahorros, inversiones y la gestión de deudas. Puede utilizar esta parte para construir un fondo de emergencia, contribuir a un plan de jubilación, pagar deudas pendientes o invertir para el futuro.

Es prioritario tener en cuenta que esta regla es una guía general y puede ser ajustada, según sus circunstancias personales. Por ejemplo, si tiene deudas significativas, es posible que desee asignar más del 20% para pagarlas más rápidamente. Lo importante es mantener un equilibrio que se adapte a sus objetivos y exigencias financieras.

Entrénese en finanzas personales

Este tema es algo que debe ser de interés de todas las personas, sin importar su profesión o ingresos mensuales.

Y es que aprender sobre esta materia es muy sencillo; de hecho, hay múltiples opciones para que pueda tomar cursos virtuales como, por ejemplo, en las plataformas Platzi o Coursera. Al igual que expertos hablan del tema y dan recomendaciones en otras plataformas como YouTube.

Contar con esta información es indispensable para tener una visión más clara de cómo debe gestionar su economía, teniendo en cuenta su situación actual, sus necesidades y el panorama a futuro.